メディア情報

今朝は日経モーニングプラスに出演させて頂きました。

前回は「フィナンシェルジュ/法と税」のコーナーだけでしたが

今回は「マネークリップ」という新聞記事を紹介するコーナーも加わり、出演時間が増えました。

2度目の出演とはいえ、ほぼぶっつけ本番でどうなることかとヒヤヒヤしましたが

なんとか乗り切れたのは、テーマが「小規模宅地等の特例」だったからかも。

出演者他スタッフのみなさま、どうもありがとうございました。

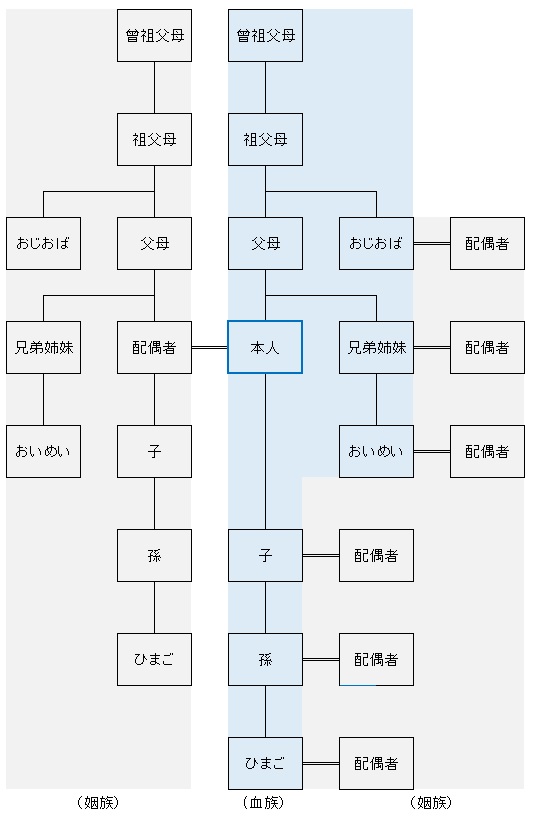

「3親等内親族って、誰のこと?」

ところで「別居親族が相続前3年以内に「3親等内親族」の名義の家屋に住んでいると、特例の適用を受けられません」と説明したところ、関係者の方から「3親等内親族ってどのくらいの範囲?」と尋ねられました。

確かに、普通は数えたりする機会がないかも…(^-^; というわけで

親族とは

まず「親族」とは、配偶者・6親等内の血族・3親等内の姻族のこと。

「血族」とは、血のつながり、「姻族」とは結婚によってできたつながりです。

ちなみに、養子は血のつながりがなくても、血族ですし、後妻から見た先妻の子は、姻族になります。

3親等内親族とは

そして「親等」とは、親族関係の距離(近い・遠い)のこと。

自分と自分の配偶者から見て、近い方から1、2、3…と順に数えます。

つまり、3親等内の親族は

1親等:父母、子

2親等:祖父母、兄弟姉妹、孫

3親等:曾祖父母、おじ・おば、おい・めい、ひまご

となります。

3親等内親族の範囲

※たとえば父が亡くなり、息子(上記図の本人)がおじさん名義の家に下宿していた場合は

特例の適用を受けられないことになります。

さらに理解を深めるなら…

ちなみに、自分の「血族」は、その配偶者も親族になり、同じ親等になります。

「自分の」おいめいは自分の3親等の親族で、おいめいの配偶者も自分の3親等の親族です。

でも、自分の「姻族」は、その配偶者は自分の親族にはなりません。

「自分の妻の」おいめいは自分の3親等の親族ですが、おいめいの配偶者は自分の3親等の親族にはなりません。

上の図を見れば分かるとはいえ、少しややこしいのですが…

この考え方は、非上場株式の評価でも使いますので(原則的評価方式・特例的評価方式の判定)、確実に理解しておいた方が安心です。

ひとりごと

そういえば、私がこれを勉強したのは、税理士試験の相続税法の講義だったかな?

相続税法の前に、民法の相続編を学びました。

大学の一般教養課程で、一番面白い!と感じたのも「民法」だったし

今、相続メインの業務をやっていることを考えると

やっぱり、何でも「私、これ好きかも?」と感じたら、素直に従っておくべきなのかもしれません。