税理士職業賠償責任保険の事故事例

お客様からの損害賠償請求に備えるため、

税理士用の損害保険(税理士職業賠償責任保険)というものがあります。

個人の開業税理士の46%、税理士法人の81%が加入済とのこと。もちろん私も加入しています。

先日、実際の保険金支払事例をまとめた冊子を読んでいたところ、こんな事例が載っていました。

取引相場のない株式の過大評価により、過大納付相続税額が発生した事例

依頼者が所有する取引相場のない株式の評価は、類似業種比準価額により算定すべき株式であったが、類似業種は「納税者の選択により類似業種が中分類による業種目にあっては、その業種目の属する大分類の業種目を類似業種とすることができる」にもかかわらず、中分類の業種目のみで評価したため有利な大分類による評価が不可となった。結果、不利な中分類による類似業種比準価額により発生した過大納付相続税額については税理士の責任であるとして損害賠償請求を受けた。

納税者自らが不利な選択を(好んで)した場合、税務署からは税金の還付を受けられないため、

申告書を作成した税理士が、納税者から損害賠償を請求された事例です。

業種目は、小分類なら中分類、中分類なら大分類を選択可

以前、別件で相談にいらしたお客様の過去の相続税申告書を拝見した際、別の税理士さんがこの事例と全く同じミスをしており、その後始末の仕事をしたことがありました。

通達にもちゃんと書かれている内容ですが、選択の検討し忘れは少なくないようです。

財産評価基本通達181 類似業種

前項の類似業種は、大分類、中分類及び小分類に区分して別に定める業種(以下「業種目」という。)のうち、評価会社の事業が該当する業種目とし、その業種目が小分類に区分されているものにあっては小分類による業種目、小分類に区分されていない中分類のものにあっては中分類の業種目による。ただし、納税義務者の選択により、類似業種が小分類による業種目にあってはその業種目の属する中分類の業種目、類似業種が中分類による業種目にあってはその業種目の属する大分類の業種目を、それぞれ類似業種とすることができる。

非公開会社の株式の評価方法

大株主が、非公開会社の株式を相続又は贈与する場合

① 類似業種比準方式

② 純資産価額方式

③ ①②の併用井方式

のいずれかで株価評価を行い、相続税や贈与税を計算します。

②純資産価額方式は、会社にある税務上の資産・負債をすべて時価評価するため、手間がかかりますが

①類似業種比準方式は、自社の配当・利益・純資産を、類似する同業種の上場企業の株価や各種数値と

比較するだけでよく、簡単です。

ただし、自社の業種目については「小分類又は中分類」「中分類又は大分類」のいずれかを選択できるため、どちらが得か、忘れずに確認・判定する必要があります。

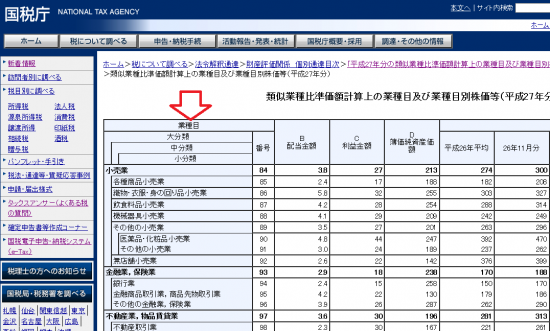

自社の業種目の探し方

②類似業種比準方式では、まず、日本標準産業分類で自社の業種目を確認し、

次に対比表を見て、類似業種比準価額を計算する際の、自社の業種目を確定します。

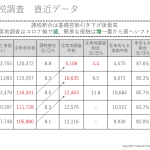

そして、類似業種比準価額計算上の業種目及び業種目別株価等(※平成30年4月14日現在)で、

類似業種比準価額計算上の業種目の株価・配当・利益・純資産などの数字を、評価明細書第4表に転記します。

注意すべきが、赤い矢印↓のところ。

※自社の業種目が、必ず「大・中・小」のうちの「小分類」になるとは限らず、中分類や大分類になることも。

そして、例えば自社が「中分類87・飲食料品小売業」なら、中分類87の数字を使ってもかまいませんが、その中分類が含まれる「大分類84・小売業」の数字を使う方が株価が低くなるなら、そちらを選択した方が得です。 (この比較を行わなかったのが、保険事故の事例)

また、自社が「小分類90・医薬品・化粧品小売業」なら、「中分類89・その他の小売業」を選択できます。

実際の相続税申告ではなく、生前の相続税の試算や贈与時の株価評価では、

特に株価評価をざっくりおおまかに行いがちですから、注意が必要でしょう。

ひとりごと

一昨日は、プルデンシャル生命保険の鹿児島支社での講演でした。

会場のホテルには皇太子殿下と雅子様がお泊りだったとのこと。 ホテルも空港も、厳戒態勢でした。