目次

「預金がおろせない」は生前の大問題に

・ 口座の名義人が亡くなったことを銀行に知られると、預金口座が凍結される

・ 相続人全員の同意がないとお金がおろせず、葬式費用や配偶者の生活費に困る

従来これは、親や夫が亡くなった「後」に起こる「預金がおろせない」問題でした。

ただ今は、「相続預金の仮払い制度」ができたため

相続時の預金残高×3分の1×その相続人の法定相続分(1金融機関の上限150万円)までは

他の相続人の同意がなくても、相続人のひとりが単独で引き出せます。

遺産分割でもめた場合は、裁判所の判断で、さらに多くの金額をおろせる制度もできました。

一方、今対策が必要になっているのは

「本人がまだ生きているのに、本人のお金をおろせない」という問題です。

認知・判断機能低下後は、自分のお金もおろせなくなる

預金は原則、本人以外の引き出しは認められません。

本人の医療費や介護費用に充てるため、家族が通帳や印鑑を窓口に持って行っても

その「本人の意思」を銀行が確認できない限り、お金はおろせません。

そのため、認知症などにより本人の認知・判断機能が低下すると

本人のお金を本人のために使うことすら、できなくなってしまいます。

※ 入院などの「身体的」な理由で銀行に出向けなくても、本人の意思能力はある場合なら

その都度「委任状」を作れば、家族が「任意代理人」としてお金をおろせます。

一応、令和3年2月に全国銀行協会は、家族(無権代理人)による預金の引き出しについて

それが本人の医療費、施設入居費、生活費に使われる場合には、認める見解を公表しています。

ただ、実際の銀行実務がどうなるのかは分かりません。

成年後見制度を使えば、お金はおろせるようになりますが

円満な家庭なら、できれば他人や裁判所の手を借りずに済む方が楽です。

そこで「まだ本人が元気なら」、以下のような金融機関が提供するサービスを使い

事前に対策しておくことをおすすめします。費用は無料か、かかっても少額です。

代理人カードを作る

預金名義人本人が窓口に行き、自分のキャッシュカードとは別に、「代理人用のキャッシュカード」を発行してもらいます。

これを家族に預けておけば、いざというときは家族が本人の代わりにお金を引き出せます。

ただ、カードには1日の利用限度額の上限があるため、施設入居費のような多額の出費のときは困ります。

また、相手が家族とはいえ、元気なうちから自分のキャッシュカード(と同じ役目をはたす代理人カード)を預けることに、抵抗がある方もいると思います。

代理人を定めておく

メガバンクなどでは、事前に将来の「代理人」を定めておけるサービスも始まっています。

代理人を定めても、元気なうちは今まで通り、本人だけが預金を管理します。

本人が希望するか認知症にならない限り代理人の出番はありませんから、代理人カードよりは親や夫に提案しやすそうです。

たとえば以下のようなサービスがあります。

三井住友銀行/代理人指名手続

事前に預金名義人本人が窓口に行き、2親等以内の親族を「代理人」として指名しておきます。

この際、代理人の来店は不要です。

いざというときは代理人が「通帳・届出印・代理人の本人確認書類」を銀行に持参すれば、窓口でお金を引き出せます。

三菱UFJフィナンシャルグループ/予約型代理人

三井住友と似た制度ですが

・場合によっては、配偶者や2親等以内の血族「以外」の親族やパートナーも、代理人に指定できる

・預金の入出金だけではなく、投資信託の売却や、貸金庫の開扉や解約もできる

といった違いがあります。

代理人の関与をスタートさせるには、本人の認知・判断機能が低下したことを証明するため、専用の診断書が必要になります。

まとめ

認知症による預金口座の凍結対策に役立ちそうな、金融機関のサービスについてご説明しました。

こういった金融老年学(ファイナンシャル・ジェロントロジー)の分野は、ここ数年、研究が進んでいます。

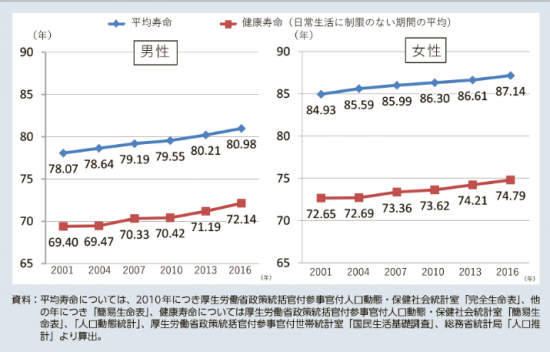

健康寿命と平均寿命には、男性で約9歳、女性で約12歳の差があります。

身近に頼れる家族がいる人もいない人も、備えておいた方が安心ですね。