毎年自分の確定申告をするとき、自作の財産リストをアップデートしています。

iDeCoの運用成績もそのときに年1回チェックし、適宜「配分変更」していましたが

今回初めて「スイッチング」もしてみました。

iDeCoを活用中の方には、運用成績の定期的なチェックをお勧めします。

※週末には、日経ヴェリタスとビジネスが自宅に届きます。

目次

個人事業主にとってのiDeCoの位置づけ

個人事業主は誰からも、退職金や厚生年金をもらえません。

そのため、税メリットの大きい

・ 小規模企業共済:退職金

・ iDeCo(確定拠出年金):年金

などで毎月お金を積みたて(=掛金を拠出し)自助努力で将来に備えます。

しかし、小規模企業共済は、一定年数以上続ければ元本割れはしないものの

大きく増えることはなく、自分で運用することもできません。

過去5年の利回りは2%台です。(中小機構のHP)

一方、iDeDoは、毎月の掛金をどの商品にどんな比率で運用するかを、自分で選べます。

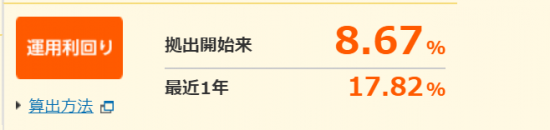

私は5種類の投資信託で運用していて、過去5年の利回りは年8.67%でした。

iDeCoの「配分変更」と「スイッチング」

ただ、商品ごとの運用成績が違うと、徐々に保有資産全体のバランスが崩れます。

iDeCoの運用は自己責任。

運用商品の管理や変更は自分でする必要があります。

この変更手続には「配分変更」と「スイッチング」の2種類があります。

配分変更

配分変更は、「今後」毎月の「掛金」で、購入する商品の種類や割合を変えること。

手数料はかかりません。

【例】A投信50%・B投信50% → A投信60%・C投信40%

スイッチング(リバランス)

スイッチングは、「過去」に購入した「保有資産」の中身を組み替えること。

商品の一部や全部を売却し、他の商品を購入します。

iDeCo内でのスイッチングは、通常の投資信託の売却と違い、売却益が非課税=お得です。

ただし、売却時に信託財産留保額というコストのかかる商品があり

その場合は財産が目減りするので、注意が必要です。

私はスイッチングでどう変えたか

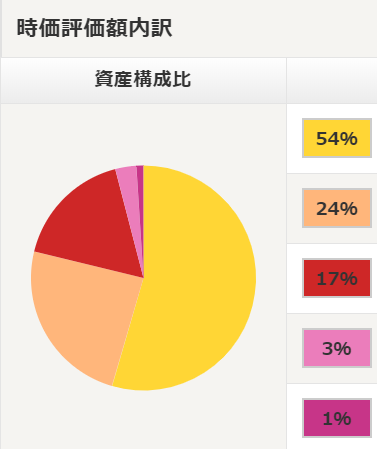

私は外国株式の投信の運用成績がよく、総資産の5割を超えてしまったため

信託財産留保額がかからないことを確認し、スイッチングにトライしました。

具体的には

・ 「外国株式」を一部売却

・ 「外国債券」「新興国債券」をすべて売却

・ 「日本株式」を買い増し

・ あらたに「J-REIT(日本不動産)」と「世界REIT(外国不動産)」を組入れ

自分なりの運用方針を持つ

どう運用すべきかは

自分の年齢や、iDeCo以外で保有する資産の多寡や種類により決めればよいと思います。

私は現状

・ インデックス型のみを買う:アクティブ型は、高い信託報酬に見合うパフォーマンスが得られる可能性は低いと思うから

・ 外国ものを多く持つ:iDeCo以外の口座で買うより信託報酬が安いので。さらに、私のiDeCo以外の保有資産が日本に偏っていることを考慮して

方針です。

複利の効果を甘く見ない。8%と0.35%では将来こんなに差がでる

日経ビジネス最新号によると

企業型確定拠出年金への加入者が、運用商品として選択している資産は

34.4%が預貯金、16.2%が保険。つまり、半数超が元本保証型商品だとのこと。

確定拠出年金は自己責任なので、他人がとやかく言えませんが

でも、長い人生を主体的に有意義に生きるには

自分が働くだけではなく、資産にも上手に働いてもらわないと。

月5万円を20年(40歳~60歳まで)積み立てると、元本は1200万円です。

積み立てながら、年8%で運用すると2,845万円になりますが

年0.35%だと、たったの1,242万円ですから。 ※0.35%は今の定期預金5年物の最高金利

ひとりごと

これからも、人間がよりよい暮らしを求め続ける以上

新しい商品やサービスが、必ず世界のどこかで生まれます。

自分が働くだけでなく、自分の資産をいろんな形で投資し世の中に役立たせれば

そこから生まれる利益も得られるのでは・・・

あたらしいこと

両国国技館で相撲観戦(徳勝龍!)

代車を運転

自由が丘 MAGIE DU CHOCOLATのMAGIE DE CACAO

銀座に志かわ 食パン4斤まとめ買い

UZUリニューアル後 EYE OPENING LINER&MOTE MASCARA