雑誌記事掲載のお知らせがあります。

目次

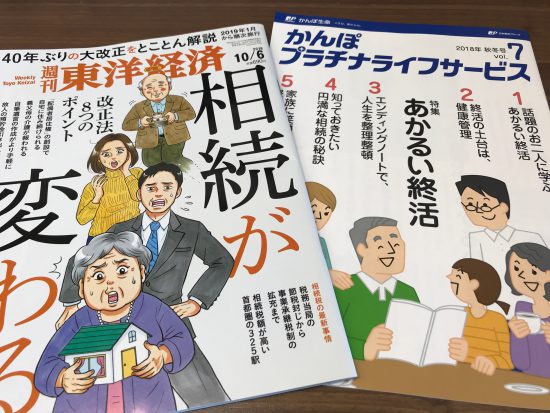

かんぽ生命 かんぽプラチナライフサービス 取材記事掲載

かんぽ生命「かんぽプラチナライフサービス」

2018年秋冬号 Vol.7「特集 あかるい終活」に

インタビュー記事「知っておきたい円満な相続の秘訣」が掲載されています。

無料の冊子ですが、全国の郵便局に100万部ほど置かれるそうです。

かんぽ生命保険のWebサイトでも見られます。

週刊東洋経済 取材記事掲載

週刊東洋経済2018年10月6日号

「特集 相続が変わる」の「生前贈与は過去10年に限定。不公平な遺言は金銭で解決できる」に

取材協力しました。

今年7月に改正された、民法相続編の特集で

私は遺留分の改正に関する記事を担当しています。

配偶者居住権や自筆証書遺言の改正と比べ、あまり話題になっていませんが

遺留分の改正は、生前贈与や遺言作成といった相続実務にも影響が大きいと思います。

遺留分として返すものが「現物」から「キャッシュ」に

従来は、遺言で自分の取り分を侵害された人が

「遺留分の財産を返せ!」という意思表示(遺留分減殺請求)をすると

民法上は、遺言が一部失効し

遺産の現物が自動的に「共有」になるという考え方がとられていました。

これが今回の改正により

「遺留分に相当するカネを払え!」という意思表示(遺留分侵害額請求)をした

取扱いになります。

そのため今後は、遺産そのものが共有にならない代わりに

遺留分を侵害した人が、現金でその分を渡さなければならなくなります(金銭の交付義務)。

遺留分を侵害している遺言を作りたい場合は

多く遺産をもらう予定の人が、少ない遺産しかもらえない人に遺留分をキャッシュで渡せるよう

生前のうちから準備しておく必要が出てきます。

持戻しは「一生分」から「過去10年以内」でOKに

また、従来、相続人への生前贈与は、そのすべてを遺産の先取りと考えて

期間制限なく一生分の贈与を遺産に持ち戻し、遺留分計算の基礎に含むことになっていました。

つまり、特定の相続人に多く財産を渡したいと、生前贈与し、遺産を減らしても

それは、結局全部、遺留分減殺請求の対象だったということです。

知らずに、実行する方はいましたが…

これが改正により

今後は、さかのぼる贈与の期間が、原則、相続開始前10年に限られることになり

自社株贈与などの事業承継や、相続税対策としての生前贈与が行いやすくなります。

ただし、贈与時に遺留分を侵害していることが分かっていて

かつ、将来、贈与者の財産がもう増えないと予測できる場合は

従来通りの取扱い(一生分の贈与を持戻し)になってしまう点には、要注意です。

これに該当するかの、争いが増えるかもしれません。

以上、どちらの冊子もご興味のある方は、お手に取って頂けたらうれしいです。

適用時期

この遺留分の金銭債権化と10年限定の改正は

来年2019年7月1日以後の相続から適用されます。

ひとりごと

友人(国会にお勤め)に、衆議院の中を案内して頂きました。

意外に狭くて暗くて、「これなら議員さんが眠っちゃうのも無理ないかな(ダメだけど)」と思いつつ

奥の奥まで、いろんな場所を見せて頂いたのですが、結局ちゃんと写真を撮ったのは

国会限定の吉野家とか

1億円札とかだったりして…