老後の2大不安といえば、健康とお金。

「老後破産」というキーワードでAmazonを検索すると、非常にたくさんの本があり驚きます。

特に私のまわりでは、国民年金だけのフリーランスより、厚生年金もあるサラリーマンの方が

老後資金への不安を感じている人が多いようです。

一生働く前提か、定年があるか、といった働き方の違いはありますが

まずは最低限、老後のお金の「出」と「入り」の目安を、大まかに把握しておいてはどうでしょう。

目次

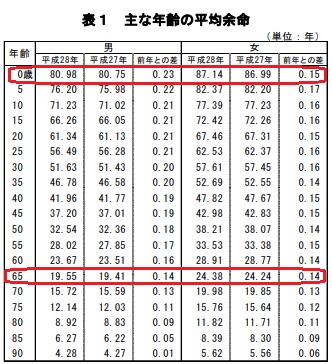

女性は何歳まで生きる? 平均寿命と平均余命の違い

日本人の平均寿命は、男性が約81歳、女性が約87歳です。

ただ、平均

「亡くなる年齢の平均」ではなく「その年に生まれた子どもが、あと何年生きるかの推計」なので

「今〇〇歳の人が、あと何年生きるか」は、平均余命を確認しなければなりません。

(0歳児の平均余命が、平均寿命)

たとえば、65歳(年金の支給開始年齢)の平均余命は、男性が19.55年、女性が24.38年。

今65歳の男性は85歳まで、女性は90歳まで生きるのが「平均」だということになります。

※データ元:厚生労働省/主な年齢の平均余命

さらに、95歳超まで生きる女性は4人に1人!

(厚生労働省平成28年簡易生命表(女))

医療はさらに進歩するでしょうから、女性は「人生100年時代」がリアルな未来です。

老後の生活費はいくらかかる?

でも、20~60代まで働き、60代~100歳を年金収入だけで暮らすのは、既に非現実的なマネープランです。

なぜ非現実的か?

それは、平均的な暮らしをしている今の高齢者でさえ、年金収入だけでは生活できていないからです。

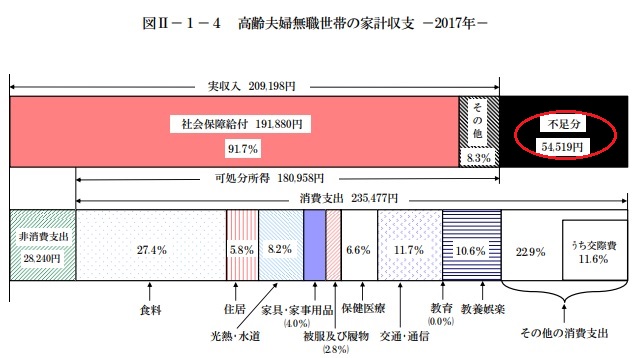

「高齢夫婦2人暮らし」の家計は?

最新(平成29年)のデータによれば、「高齢の夫婦2人暮らし」の家計は

月の収入が21万円、支出が26万円強で、毎月5万5,000円不足しています。

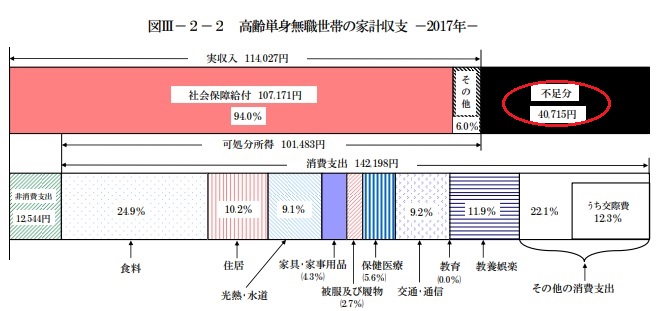

「高齢1人暮らし」の家計は?

そして夫婦のどちらかが先に亡くなり、「高齢1人暮らし」になると、

月の収入が11万円強、支出が15万円強で、毎月4万円不足します。

※データ元:総務省/家計調査報告

ということは、ざっくり月の不足額を5万円とすると

65~95歳までの30年間で、5万円×12か月×30年=1800万円が不足します。

この分を、子どもから援助してもらうか、貯蓄から取り崩すか…?

さらにこれは基本的な生活費の収支ですから、まとまった医療費、介護費、住居費も見積もると、「夫婦で老後資金3000万円必要説」はあながち嘘ともいえません。

年金収入はいくらもらえる?

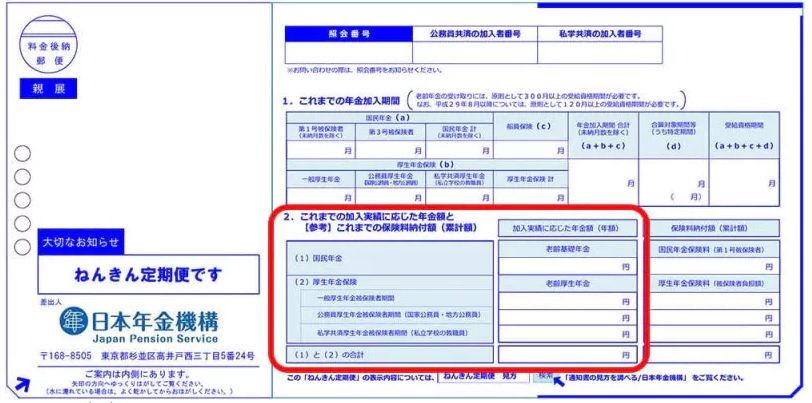

ただ、自分の老後にかかる費用は分かりませんが、将来もらえる年金の見込み額は「ねんきん定期便」を見れば、ある程度正確に把握できます。

「ねんきん定期便」の見かた

「ねんきん定期便」は、毎年、誕生日の月に、ハガキで届きます。

35歳、45歳、59歳という節目の誕生日の月だけは、封書で届きます。

赤枠の一番下、「(1)と(2)の合計」欄の金額が

将来もらえる年金の見込み額(国民年金+厚生年金)になります。

50歳以上の方には「実際にもらえる額」

50歳以上の方のハガキには、「将来、実際にもらえる年金の見込み額」が書かれています。

今と同じ条件で、60歳まで保険料を払い続けた場合にもらえる額なので、将来払う保険料分も加味されています。

つまり、この金額が、ほぼもらえる年金額そのもの、ということになります。

50歳未満の方には「現時点での見込み額」

一方、50歳未満の方のハガキには、「これまでの加入実績に基づいた現時点での見込み額」が書かれています。今、保険料を払うのをやめてももらえる額であり、将来払う保険料分は加味されていません。

通常は、今後も60歳まで保険料を払い続けますから、実際にもらえる年金額は、この金額より多くなるはずです。

50歳未満の方が「実際にもらえる額」を確認するには?

では、50歳未満の方が実際にもらえる年金額を知りたい場合はどうしたらよいでしょう?

国民年金なら、計算は簡単です。

ざっくり「保険料を払い続けた年数×約2万円」だけ、もらえる年金額は増えます。

たとえば今45歳なら、60歳まで保険料を払い続ければ、(60歳-45歳)×2万円=30万円なので、ねんきん定期便の金額プラス約30万円が、将来の年金見込み額になります。

厚生年金の場合は少し複雑ですが、日本年金機構の「ねんきんネット」で確認できます。

ねんきんネットを使うには、「基礎年金番号」と「アクセスキー」が必要です。

「基礎年金番号」は、年金手帳や年金証書に記載されています。

「アクセスキー」は、ねんきん定期便に記載されていますが、ハガキ到着から3か月を過ぎると、手続きが少し煩雑になります。

わが家は

わが家は夫婦共々、毎年、自分の所得税の確定申告書を作るとき、財産リストも合わせてアップデートし、お互いに見せ合っています。

株式、投資信託、確定拠出年金など、時価の変動のあるものは、そのときに前年年末の時価に入れ替えます。私はねんきんネットも、その際に一応チェックしています。

1年間の稼ぎと財産の増加額を見える化すると、「ああ、今年もよく働いたなあ(税金、高いなあ)」と、安心と痛みを実感できるので、おすすめです。

ひとりごと

昨日から、未来経営塾の第5期がスタート。

そして、夜は旧技術企画部移動体Gメンバーでの就任祝い。

いつものまるじゅうで、夜が更けるまで…

入社3年目で退職し、ちょうど20年になります。

変わらない元上司・同僚・後輩たちと、なつかしい時間を過ごしました。