平成30年4月1日以後に提出する相続税の申告書から、添付書類の範囲が広がりました。

【改正前】

戸籍の原本

【改正後】

以下の1~3のいずれか

1.戸籍の原本

2.法定相続情報一覧図の写し

3.1または2のコピー

税務署に認められる書類が増えるので、納税者にとってはうれしい改正です。

目次

なぜ戸籍を添付する必要があるの?

でも、そもそも「戸籍」って、一番プライベートな個人情報ですよね。

出生の経緯や両親のこと、結婚・離婚・再婚歴、子どもを認知した事実、養子の事実など。

場合によっては友人にも知られたくないのに、ましてや戸籍を他人になんて…

なのに、なぜそんな個人情報を申告書に添付するかというと、

相続税の計算が正しいかを税務署がチェックするためには、どうしても戸籍が必要だからです。

相続税の計算には、戸籍に載っている情報が必要

・ 相続人になるのは誰?

・ 相続人は何人いる?

・ 実子は誰? 養子は誰?

こういった戸籍から読み取れる個人情報は、「相続税の非課税枠」「税率」「相続税が2割増になる人の確認」などの、相続税の計算には必要不可欠。

そして税務署は、提出された申告書が正しいかをチェックするのが仕事です。

そのため、申告書には個人情報を公的に証明できる書類=戸籍の添付が求められているのです。

なぜ改正されたの?

「戸籍の原本」は、他の手続きでも使うのでコピーでOKに

改正前は、亡くなった方のすべての相続人が確認できる戸籍の謄本の「原本」を、申告書に添付する必要がありました。

となると、亡くなった時点での戸籍謄本に加え、過去の戸籍も必要になります。

(既に戸籍内に誰も残っていない除籍謄本や、法改正で閉鎖された古い形式の改製原戸籍謄本もチェックしないと、過去の婚姻や出産の事実などが確認できないため)

※実務上、東京国税局管内の税務署は、コピーでも黙認されていましたが、関東信越国税局管内の税務署はNGで、申告書提出後、原本の提出を求められるケースもあったと聞きます。

この戸籍一式は、他の相続手続きでも使うので、遺族は戸籍一式を複数揃えなければならず、手間や費用がかかっていました。

税務署への提出がコピーでOKになり、これが解消されました。

「法定相続情報一覧図の写し」の原本やコピーでもOKに

また今回新たに、戸籍の代わりに「法定相続情報一覧図の写し」という書類の原本やコピーを税務署に提出する形でも、OKになりました。

【参考】「法定相続情報一覧図の写し」

平成29年5月にスタートした制度に基づく書類

平成29年5月に「法定相続情報証明制度」がスタートしました。

近年、空き家や所有者不明の土地が、社会問題となっています。

不動産の名義を、亡くなった人から相続した人に変える相続登記の面倒さが、その理由のひとつだといわれてきました。

面倒さとは、登録免許税や司法書士報酬がかかること、そして、手続きのため戸籍一式が必要になることなどです。

そこで、この制度がスタートしました。

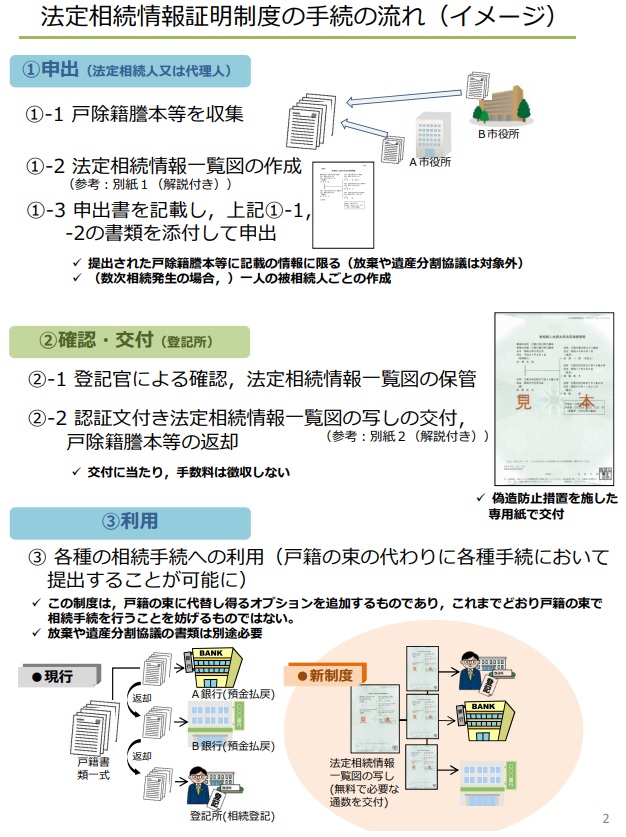

相続人が戸籍を集めて法定相続情報一覧図を作り、それらを法務局に提出すると、戸籍の代わりに使える公的な書面として「法定相続情報一覧図の写し」を交付してくれる制度です。

開始後約1年たち、ようやく相続税申告でも認められるようになりました。

「一覧図の写し」はどうやって入手する?

相続人や代理人(弁護士、司法書士、税理士など)が必要書類を揃えて、以下の1~4を管轄する法務局のいずれかに申し出れば、無料で交付してもらえます。

1.亡くなった方の本籍地

2.亡くなった方の最後の住所地

3.申出人の住所地

4.亡くなった方名義の不動産の所在地

気をつけたいのが、まず戸籍の束をもとに「一覧図」を作るのは、申出人自身だということです。

あくまでそれに対し、法務局がお墨付きを与えてくれるという制度です。

家族関係が複雑で、戸籍の読み取りが難しい場合は、相続登記や相続税申告を依頼する司法書士や税理士に作ってもらってもよいでしょう。

図は【法務局HP】より

(法務省民事局 ~法定相続情報証明制度について~)

申告書の添付書類として使う場合は一定の要件あり

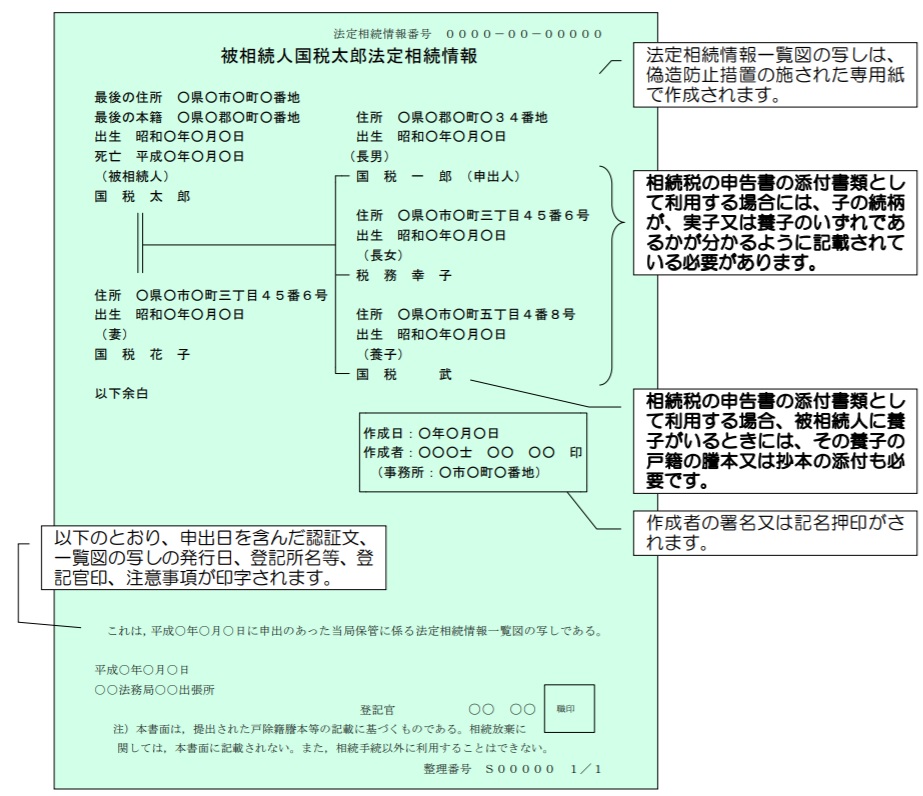

ただし、「一覧図の写し」を相続税申告の添付書類として使う場合は、一定の要件を満たした一覧図でないと認められませんので、気をつけましょう。

【要件】

・ 以下のような、図形式であること(列挙形式ではダメ)

・ 子の続柄が戸籍通りに記載されていること(実子か養子かが分かること)

・ 養子がいる場合、養子の戸籍謄本または抄本の原本かコピーも添付すること

図は【国税庁HP】より

平成30年度税制改正により相続税の申告書の添付書類の範囲が広がりました

ひとりごと

一覧図の写し、私のお客様の中には自分で手続きした方も複数いらっしゃいます。家族関係がシンプルで、時間が許せばトライしてみてもよいですね。

また、添付書類については、私の本でも詳しく説明していますが