今日、令和2年4月1日以降に亡くなった方の遺産分割や、今日以降に作成する遺言から

「配偶者居住権」の利用が可能になりました。

ちょうど私も以下の媒体で、原稿執筆や取材協力しています。

配偶者居住権とは?

相続人が配偶者と子の場合、法定相続分は半分ずつ。

そのため自宅が遺産の過半を占め、お互いの関係が円満でないときは

配偶者が自宅を相続できない、

または自宅を相続すると金融資産を十分に相続できず、老後資金が不足するケースがありました。

そこで相続法が改正され、新たな選択肢として、自宅の建物と土地を

1. 配偶者が自宅を死ぬまで使える権利:「配偶者居住権(建物)」+「敷地利用権」

2. 子などが将来、自宅を処分できる権利:「建物所有権」+「敷地所有権」

とに分けて、それぞれが別々に相続できるようになりました。

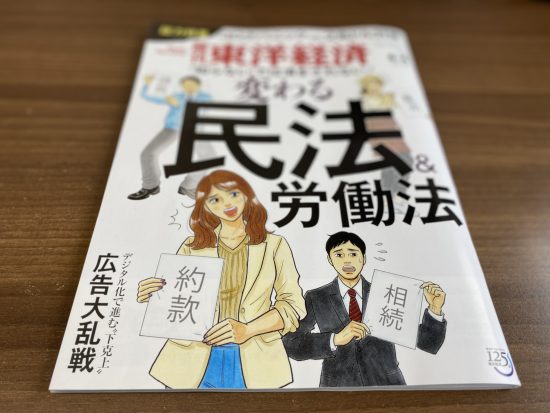

週刊東洋経済 2020年4月4日号に原稿執筆しています

[wpap service=”amazon” type=”detail” id=”B084DGDT1D” title=”週刊東洋経済 2020年4/4号 [雑誌](変わる民法&労働法)”]

本号のメインテーマは、民法の債権法や労働法の改正ですが、相続法も民法の一部ということで

4月1日スタートの「配偶者居住権」と

7月10日スタートの「自筆証書遺言の保管制度」の記事も掲載されています。

私は、[相続 配偶者居住権]死ぬまで自宅に住める 2次相続時に節税のメリットも

という記事を執筆しました。

見開き2000字強という限られた字数のため、情報に限りはありますが

ご興味のある方は、お読みいただけたらうれしいです。

なお、自筆証書遺言を法務局に預ける費用は先月公表され

一律3,900円と、公正証書遺言に比べリーズナブルな設定になりました。

とはいえ、配偶者居住権・自筆証書遺言共に、メリット・デメリットがありますので

利用を検討したい方は、必ず専門家に相談してください。

Preciousの電子版に取材協力及びコメントしています

配偶者居住権【前編】

「夫には前妻との間に子どもがいます。遺産分割するためには、私が住む自宅を売却しなければならないのでしょうか?」」

こちらはライターの早川幸子さんが書いてくださったため、やわらかめの内容で

後編は後日掲載予定です。

ひとりごと

大学院の講義開始が、コロナの影響で1か月遅れることに。

8月にも講義が入り、カリキュラムは例年よりハードになりました。

ただ、仕事と学びとの両立に備え、自宅書斎の事務所化を進めていたため結果的に

難なく自宅ワークに移行でき。

Stop The Spread (感染阻止)

Save Lives (救命)

※友人のSNSより。

出社を義務付けられない立場としては、可能な限り自宅で働きます。

でも、心配なのは飲食業。

なじみのお店や顧問先は速やかに借入れできたそうですが

今後の固定費、もちろん人件費もだけど、小規模店だとやっぱり家賃の負担が大きすぎる。

これ、超法規的な措置でなんとかならないのだろうか…

あたらしいこと

自宅→港区港南→事務所にマイカーで移動

音声入力で原稿作成

Celvoke リップ 04

TODS 白のローファー