亡くなった方の財産は、遺言がなければ相続人が引き継ぎますが

遺言があれば相続人以外でも受け取れます。

これを「遺贈」と呼び、もらう人は個人・法人のどちらでも構いませんが

予想外の税負担に注意が必要です。

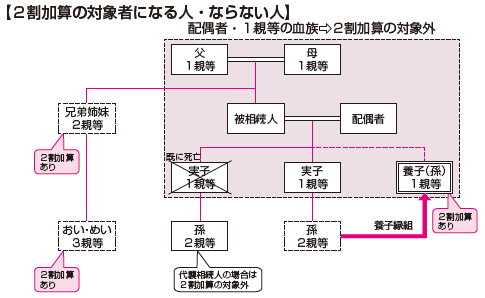

個人に残す場合は「2割加算」に注意!

配偶者や、両親・子ども(一親等の血族)以外の人は、相続税が2割増しになります。

棚ぼた的に財産をもらう=相続税負担が重くなるのです。

相続人でも2割増しになる人がいます

取材にいらした方が持っていた参考書籍に

「相続人以外の人」は相続税が2割増しになるとの記述がありました。

これはよくある誤りで、以下の1.2.の人は相続人ですが、2割増しの対象者です。

1. 兄弟姉妹

子なし夫婦で夫が亡くなり、夫の両親が既に亡くなっている場合

妻と夫の兄弟が相続人になります。兄弟は第3順位の相続人ですが

配偶者や一親等の血族ではないため、2割増しの対象者になります。2. 孫養子

養子は子ですから、本来は2割増しの対象外になるはずです。

ただし、養子でも孫「だけ」は、例外的に2割増しの対象者とされています。

法人に残す場合は「トリプル課税」に注意!

普通法人への遺贈

トリプル課税となるため、おすすめしないことが多いです。

【法人税】遺産をもらった側

相続税は、原則的に個人にしかかかりません。

その代わり、遺産をもらった法人には法人税が課されます。【所得税】遺産をあげた側

不動産や株式など、売却時に所得税が課される財産を法人が遺言でもらうと

亡くなった人に所得税が課されます。実際には、亡くなった人は所得税を納められませんから、亡くなった人の相続人が納めます。

※現金や預金などを残せば、所得税はかかりません。【相続税】遺産をもらった会社の株主

遺産をもらった法人の株主は、タダで自分が持っている株式の価値がアップしますので

いわば濡れ手に粟です。

そのため、株主には相続税が課されます。

ただし、遺産をもらう会社が赤字会社で、税務上の繰越欠損金があり株価がマイナスなら

法人税や相続税がかかりませんので、法人への遺贈を実行する場合もあります。

公益法人などへの遺贈

通常、税金の心配は不要です。

ただし、所得税については国税庁長官の承認が必要だったり

相続税についても相続税の不当減少にあたらないための要件があったりしますので

遺言を書く前に税理士などへ確認した方が安心です。

ひとりごと

12月20日に、新版が無事発売されました。

書店での売れ行きは好調で、アマゾンでも総合ランキング100位以内だとのこと。

ご興味のある方は、年末年始にご家族でお読み頂けたら幸いです ^^