以前から、国税庁のHPには「相続税の申告要否判定コーナー」があり、

法定相続人の数や財産債務の金額を入力していけば、

相続税の申告がいるのか・いらないのか、サイト上で確認することができました。

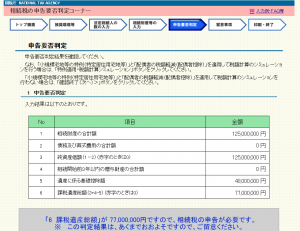

この機能が5/10にバージョンアップし、申告の要否を判定した後、

「小規模宅地等特例」と「配偶者の税額軽減」を適用した場合の税額シュミレーションができるようになりました。

実際に入力してみましたが、それほど難しくはありません。

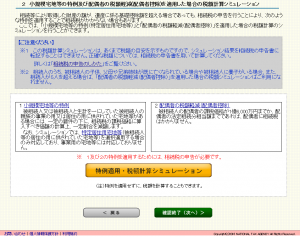

ただ、「小規模宅地等特例」は、事業用の宅地には対応しておらず、計算できるのは居住用の宅地だけです。

また、そもそも「小規模宅地等特例」の適用要件を満たしているか

(例えば、確かに亡くなった人の自宅だったか、自宅を継ぐ人が要件を満たす親族か、など)は、

このサイトでは判断できませんので、事前に税務署や税理士、書籍などで確認しておく必要があります。

ざっくり確認してみたいという方にはよいですね♪

**********

また、安本の新刊が発売2週間あまりで増刷となりました。

お買い上げ下さったみなさま、ありがとうございます。引き続きよろしくお願いします!